去年 10 月美國信用卡正式過渡到芯片卡,也就是所謂的 EMV 卡(代指創造芯片卡規則的三家公司:Europay, MasterCard 和 Visa)。但是一年之后的今天,美國只有三分之一的商家接受芯片卡。

已經在用芯片卡的消費者倒是不少,萬事達之前表示他們的美國信用卡消費者里已經有 88%的人用上了芯片卡。雖然芯片卡和之前的磁條卡比起來沒那么容易復制,降低了盜刷的幾率,但因為商家沒統一,消費者中不少人都覺得芯片卡挺讓人心煩的,買單的時候還得確定商家接不接受芯片卡。

《華爾街日報》是這樣描述現在美國消費者買單過程的:1.刷卡 2.收銀員斥責你,讓你用芯片讀卡器 3.插入芯片卡并取消接下來所有行程 4.等待 5.再等一會 6.聽到“Remove card”的聲音時開始慶祝。

美國諸多商家不愿意接受是有原因的。這不只是換個終端和軟件的問題,新換上的終端還需要萬事達等信用卡公司那邊配合,進行認證和測試,信用卡公司的效率卻跟不上,商家必須要等上很長時間完成這個過程。除此以外,訓練店員、讓自己店鋪體系適應新的支付系統也是個問題,而且這個系統的軟件還在更新之中,得不斷重新培訓。

這事給很多公司帶來了新的業務,現在美國已經有幾十個公司在 EMV 卡普及之后靠此賺錢了。比如培訓零售商團隊的 Boston Retail Partners,協助零售商申請認證、在信用卡公司那里排隊的 Creditcall。在過去一年里,這個行業大概產生了 26 億美元的業務,Boston Retail Partners 表示 EMV 相關的業務在這段時間里翻了兩倍甚至是三倍。

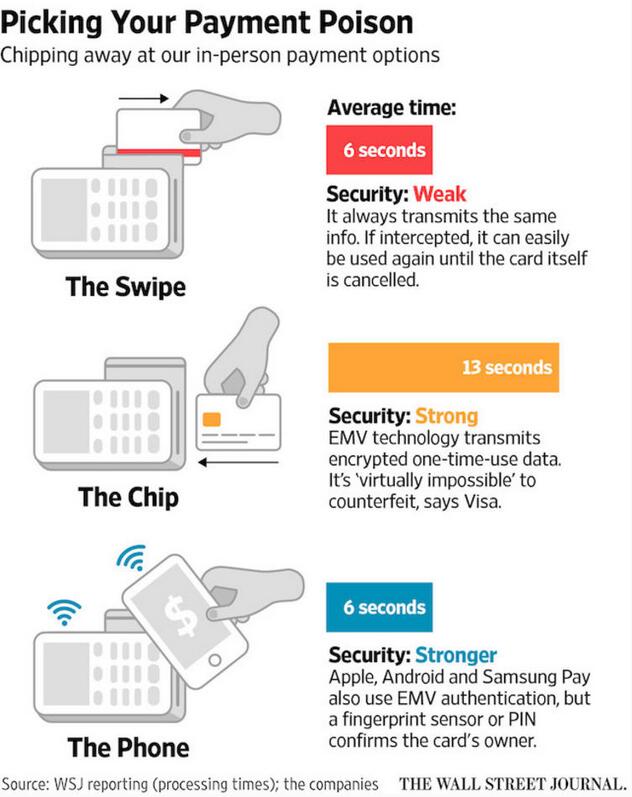

不過除了這些問題以外,EMV 卡還有個問題:時間太久了。

芯片卡所花的時間比原來的磁條卡要長不少,積累起來將會對零售商收銀效率有很大影響。如今有個很好的替代品——移動支付——正在不斷發展中。在美國移動支付沒有中國那么發達,不過很多商家都期待在接下來二十年內它會得到改善并取代現在的信用卡支付系統,或許連二十年都不需要,畢竟很多人已經用上了 Apple Pay、Samsung Pay 等等支付手段 。

不過這并不是短期內會發生的事情,所以芯片卡相關的公司不是特別擔心,Accenture 咨詢公司的總經理 James Burroughs 說:“這是持續的,我們看到了對我們業務的持續需求。”